报告分析,2016年,国产汽车市场超预期高速增长,预计全年市场规模超过2650万辆,同比增长超过8%,其中狭义乘用车市场表现尤为突出,同比增速将超过14%。进口车市场主要受去库存和国产化的影响,呈现供需双降局面,预计全年市场规模110万辆,同比下滑3%。同时,进口新能源汽车、平行进口成为新亮点。

预测2017年,面对购置税优惠政策是否延续的不确定性,预计全年销售109万辆左右,与2016年基本持平或小幅下滑。展望“十三五”期间,产品供给仍将成为主要决定因素。随着量销低级别车型、更多品牌的国产化进程的持续推进,进口车供给大幅减少,市场规模逐步下降,预计2020年进口车市场规模在90万辆左右。未来,满足车型消费升级、个性化需求和培育进口新能源汽车市场,将成为进口汽车市场供给侧结构性改革的重要发力点。

2016年进口车供需双降,新能源汽车与平行进口成为新亮点

2016年,国产汽车市场超预期高速增长,预计全年市场规模超过2650万辆,同比增长超过8%,其中狭义乘用车市场表现尤为突出,同比增速将超过14%。进口车市场在去库存和国产化持续推进的大背景下,主要呈现供需双降、厍存压力犹存、价格优惠幅度大等特征。

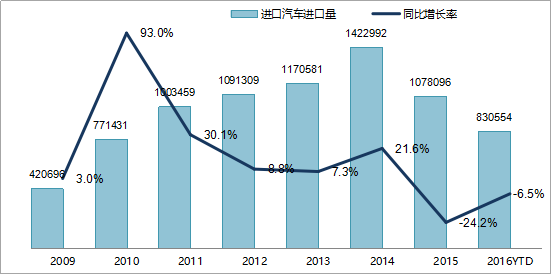

据国机汽车中国进口汽车数据库数据显示,2016年1-10月汽车进口83万辆,同比下滑6.5%。经销商交付客户进口车(AAK)销量为72.7万辆,同比下滑3.9%。较2015年全年分别下滑24.2%和20.6%,降幅减小17.7个百分点和16.7个百分点。预计全年市场销售110万辆,同比下滑3%。

2009年-2016年10月海关进口量(单位:辆)

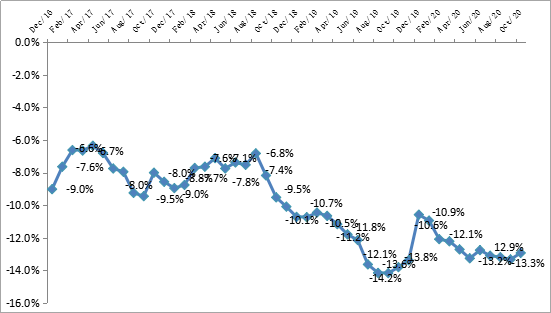

2016年10月行业库存3.61个月,回归到2012-2013年水平,经销商库存相对减小,但行业库存压力犹存。成交价格优惠幅度加大,行业平均87折销售,新产品溢价情况鲜有。

2013年-2016年10月进口车市场终端优惠幅度

车型结构方面,2016年1-10月轿车实现增长,SUV下滑13.1%,份额首次回落至60%以下。排量结构方面,3.0L以下排量占比略有下降,1.5-2.0L份额继续提升,连续四年为最大区间。

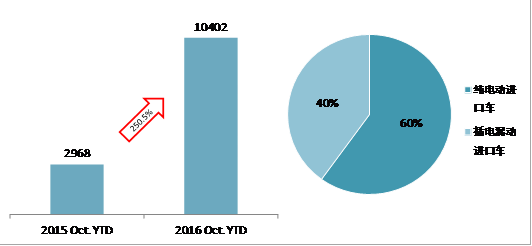

相较整体市场的黯淡,进口新能源汽车、平行进口成为了行业新亮点。在进口新能源汽车方面,2016年1-10月新能源汽车进口1.04万辆,同比增长超过2.5倍。预计2016年全年进口新能源车市场规模将在1.4万辆左右,占进口汽车总量的1.3%。虽受进口新能源汽车政策受惠有限、产品品种少等因素影响,但引入积极,相较补贴政策利好的国产新能源汽车市场占比1.9%的数字,应该说表现不俗。其中,PHEV汽车进口力度大幅增加,占进口新能源汽车总量的40%。

2016年1-10月进口新能源汽车进口量情况(单位:辆)

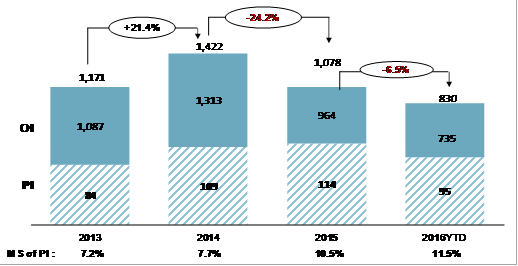

平行进口汽车方面,在“打破汽车销售品牌授权单一模式,扩大汽车平行进口试点省市范围”等一系列鼓励政策推动下,平行进口持续增长,占进口市场份额超过一成。2016年1-10月,平行进口汽车9.54万辆,同比增长4.8%,占比11.5%,好于进口车市场整体情况。截至2016年10月,平行进口车型达到135个,其中,2016年新增车型18个,新车型的进口速度和频率均快于往年。随着平行进口车型的多样化,1-10月,SUV占比相较2015年同期小幅下降,其中7月和9月占比低于80%。 预计2016年全年平行进口规模将在12万辆左右。

2013年-2016年10月中国平行进口*份额(单位:千辆)

2017年或持平,未来市场规模将逐步下降,创造新供给成行业发力点

2017年,中国经济仍面临较大下行压力,增长态势主要取决于宏观政策走向,预计GDP增长6.6%左右;行业政策“汽车销售管理办法”、“关于汽车业的反垄断指南”等政策将对汽车市场现有格局产生影响;汽车税收政策或将调整;第四阶段燃料消耗量标准的实施,将进一步加大企业油耗达标压力;国产汽车市场面对购置税优惠政策是否延续的不确定性,狭义乘用车市场增速将大幅放缓,预计2017年中国汽车市场仍将恢复到个位数增长;新产品供给2017年全年将有超过40款进口新车投放中国市场,其中“量销”新车型有限,新产品主要以市场补充为主;平行进口汽车市场规模将进一步扩大,占比将继续提升,控制试点企业数量,提高试点企业经营水平,建立及完善试点企业的退出机制将成为下一阶段工作重点。

基于以上因素分析认为, 2017年,面对购置税优惠政策是否延续的不确定性,预计全年销售109万辆左右,与2016年基本持平或小幅下滑。

展望“十三五”期间的进口汽车市场发展,市场供给仍将是决定因素。随着绝大部分A、B和C级车型的国产,A级以下,C级SUV和D、E级轿车将成为主要进口产品,在国家产业导向和政策激励下,跨国汽车厂商将加大产品结构的调整,创造新供给将成为未来发展主要方向。短期主要以加快小排量、PHEV和柴油版车型的导入,中长期主要引入纯电动产品。由此判断,因受进口车国产化与量销新品有限两大主要因素的影响,进口汽车供给量将大幅减少,市场规模将逐步下降并趋于稳定。预计2020年,进口车市场规模保持在90万辆左右,占比降至3%左右。

于此同时,经济发展与消费升级,高端化产品需求不断增长,消费者消费理念日趋成熟,未来进口汽车市场的发力点主要在车型消费升级、个性化需求、新能源汽车等方面,消费结构的升级必将进一步推动产业转型升级,成为未来市场新供给的催化剂,促进市场动能转换。