11月26日,由中国机械工业集团有限公司、中国汽车流通协会主办,国机汽车股份有限公司、中国进口汽车贸易有限公司承办的“第十四届中国进口汽车高层论坛”在北京香格里拉饭店举办。

在论坛上,国机汽车股份有限公司陈有权董事长发布了《2017-2018年中国进口汽车市场发展研究报告》。他首先分享了对中国宏观经济谨慎乐观的前瞻判断,2018年中国经济将步入新时代,并有望在三个维度实现质变:一是周期演进将具备新韧性。依靠供给侧结构性改革红利释放、系统性风险消解和政策工具效能提升,中国经济将在2018年完成长周期筑底,加快新旧动能转换。二是改革开放将挺进新纵深。国企混改、金融市场开放和区域协同联动有望实现关键突破,推动全要素生产率的持续抬升,培育中国经济的超长周期反弹潜力。三是全球治理将创造新机遇。

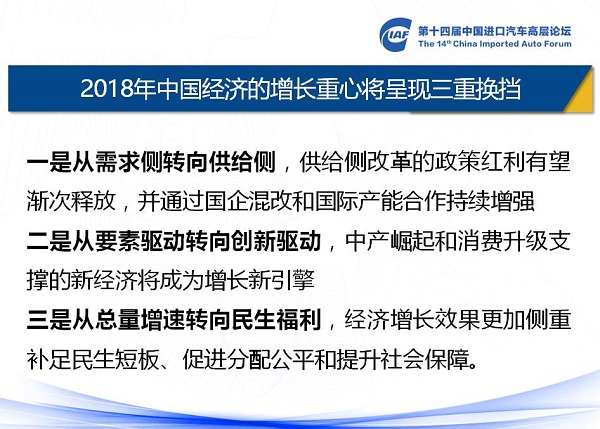

陈有权董事长表示:“2018年中国经济的增长重心将呈现三重换挡”,并对2018年宏观经济形势做出预测:“2018年中国经济将进行长周期筑底,经济增长有望保持稳健。经济增长率预计为6.9%,通胀率预估值为2.2%。”

其次,陈有权董事长深入分析了2017年中国进口汽车市场呈现出以下八个方面的特征:

海关进口量快速反弹,处于回补库存后供需相对平衡状态

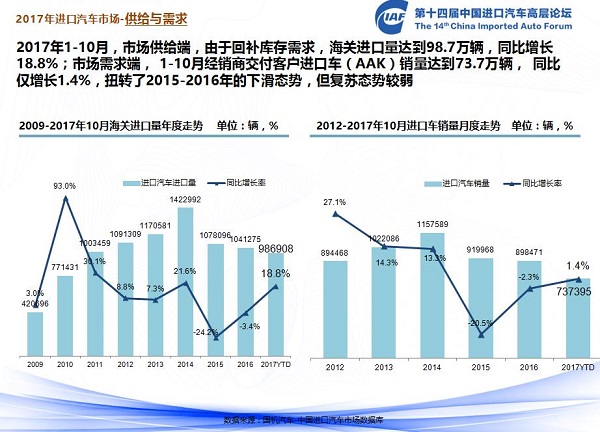

在上半年快速回补库存的带动下,下半年进口车市场保持供需相对平衡状态,2017年1-10月中国累计进口汽车98.7万辆,同比增长18.8%,相比2016年全年3.4%的负增长,回升22.2个百分点,预计全年进口量将再次回升到120万台的水平。

终端需求弱势复苏,只有A级车出现同比下滑

1-10月经销商交付客户进口车(AAK)销量达到73.7万辆,同比仅增长1.4%,虽扭转了2015-2016年的下滑态势,但复苏态势较弱;细分市场中,只有A级终端需求出现同比下滑,其它所有细分市场均实现增长。

行业库存绝对量和库存深度走势平稳,经销商库存处于合理水平

2017年10月行业库存[总经销商库存+经销商库存]深度为3.6个月,库存绝对量指数先升后降,保持相对稳定;10月进口经销商库存深度为1.65个月,环比上升,略高于1.5个月的合理水平。

品牌集中度有所上升,第二集团竞争仍然激烈

2017年1-10月,进口车品牌集中度有所上升。进口量排名前十位品牌共进口乘用车68.5万辆,在乘用车总进口量中占比78.6%,相较2016年上升1.1个百分点。前十大品牌表现较好,其中9个品牌进口量增长,仅有1个品牌下滑,增速最高的林肯增幅超过90%。终端销售层面,前五大品牌宝马、奔驰、雷克萨斯、保时捷、大众排名基本稳定,受国产化影响,Jeep排名下降。

三大车型均有增长,C级成为份额最大细分市场

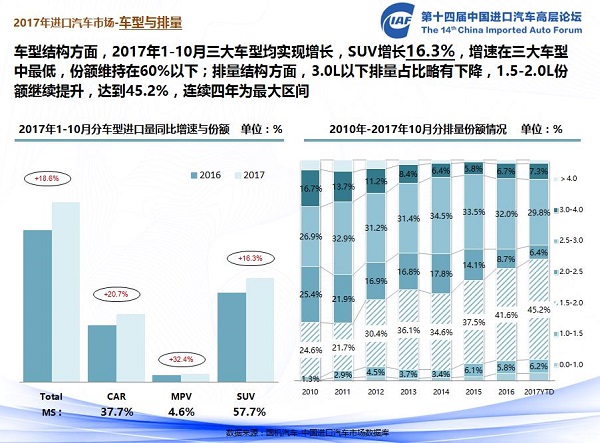

从车型结构看,三大车型进口量均实现增长,MPV增长33.3%,在三大车型中增幅最大;轿车进口量增长20.4%至32.9万辆,在进口总量中的占比上升至37.8%;受国产化的影响,SUV进口50.3万辆,增速最慢,但仍是最大细分市场;从车型分级看,随着乘用车企业平均油耗标准日趋严格,在小排量新产品的推动下,B级、C级份额进一步扩大,分别达28.8%和36.6%。

3.0L以下排量份额略有下降,1.5-2.0L份额提升明显

由于受到平行进口大排量汽车增多的影响,3.0L以下排量份额与2016年全年相比略有下降;同时在更多进口新车型采用2.0T排量发动机的影响下,1.5-2.0L排量区间以45.2%的份额保持第一大排量区间,在2016年全年41.6%的基础上继续提升。

传统三大港份额稳定,其余口岸份额极少

传统三大港份额日趋稳定,上海港和天津港以35.7%和33.3%的份额位居前两位,天津港有赶超的趋势,黄埔港以24.8%的份额位居第三位;第四名的大连港只有1.6%,广州港和青岛港并列前五,仅占不到1%的份额。

新能源车进口量增长超过八成,纯电动车型是主力

在2017年进口车市场中,新能源汽车是近两年发展非常快速的细分市场。虽然进口新能源汽车无法享受补贴,但是迫于企业平均燃油消耗量的压力,进口车企也在积极布局新能源汽车,2017年1-10月新能源汽车进口达到1.74万辆,同比增长66.1%,新能源汽车占整个进口量的1.8%。

纯电动的特斯拉产品是进口新能源汽车的绝对主力,1-10月进口1.37万辆,同比增长122.6%,其它的传统豪华品牌的插电混合动力产品也在积极引进中,保时捷卡宴是2017年插电混合动力车型的冠军,大众GTE、宝马i8和X5也超过100辆,其它车型规模一般。

接着,陈有权董事长回顾了平行进口汽车市场五个方面的发展新特点:

平行进口汽车高速增长,占进口车整体市场份额进一步提升

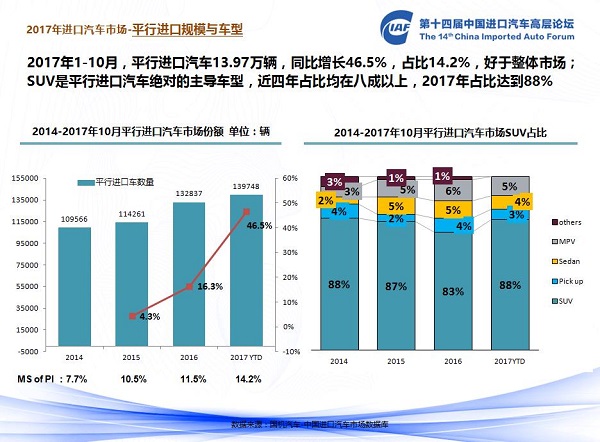

2017年1-10月,平行进口13.97万辆,同比增长46.5%,好于整体进口汽车市场,占进口总量的14.2%。

SUV为绝对主力车型,皮卡、轿车和MPV占比均在5%以下

近四年平行进口SUV占比均在80%以上,2017年1-10月SUV占比达到88%,是近四年的高点,主要是丰田的普拉多,日产途乐、路虎揽胜和揽胜运动,宝马X5、奔驰GLS和GLE;其它车型:皮卡、轿车和MPV占比分别为3%、4%和5%。

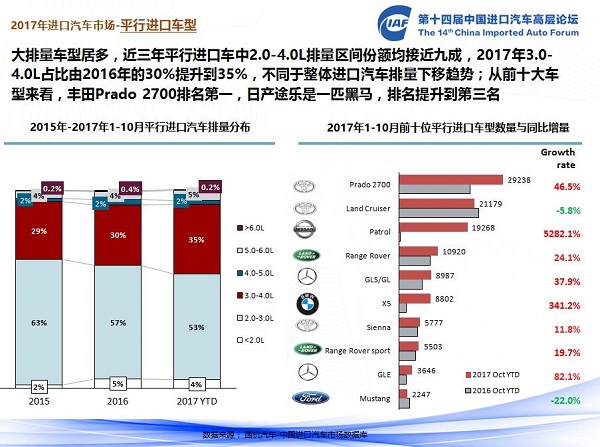

大排量车型居多,2.0-4.0L排量区间占比近九成

平行进口汽车不同于整体进口汽车排量下移趋势,以大排量车型居多,近三年平行进口车中2.0-4.0L排量区间份额均接近九成,其中3.0-4.0L占比由2016年的30%提升到2017年的35%。

丰田品牌一马领先,前六大品牌集中度高

2017年1-10月,丰田、日产、路虎、奔驰、宝马前五大品牌占比达88.6%,相比去年同期有5.9个百分点的提高;其中丰田占比最高,单一品牌占比42%,但份额大幅下降11.2%,主要源于日产途乐的异军突起,从去年不到一千辆增长到1.9万辆。

天津港平行进口汽车的地位难以撼动,其它港口份额均在6%以下

2017年1-10月天津港平行进口份额超过70%,相比去年有14.6个百分点的提高,排名第二的青岛港份额不到6%。

最后,陈有权董事长对2018年进口汽车市场发展新趋势进行预测。“综合考虑经济、政策、市场、新产品供给等几个方面,国机汽车对2017-2018年进口汽车市场预测如下:供给端,2017年第三季度海关进口量增速大幅下滑,四季度回补库存进入尾声;需求端,2017年四季度中国进口汽车市场销售延续弱势复苏态势。”陈有权董事长表示,“预计2018年中国进口汽车市场供需基本平衡,回补库存周期结束,海关进口量和销量均呈现个位数增长态势”。

本届论坛以“新导向、新趋势、新格局”为主题,来自行业主管部门、行业协会、汽车行业专家,国内外汽车厂商、经销商集团、平行进口商与经销商,以及金融机构、咨询机构、新闻媒体等相关人士近500人参加论坛。

第十四届进口汽车高层论坛现场

本届论坛更多信息,请扫描下方二维码:

第十四届中国进口汽车高层论坛官方微信

国机汽车股份有限公司(简称"国机汽车")是世界500强企业中国机械工业集团有限公司(简称"国机集团")旗下一家大型汽车综合服务企业。在中国汽车流通协会发布的"2015年中国汽车经销商集团百强排行榜"中,国机汽车位列第二;在财富中国发布的2015年中国上市公司500强排名中,位居第62位。